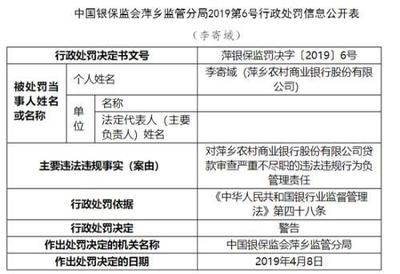

萍乡农商行因代理销售保险产品违规受重罚,行业警示‘双录’合规之重

萍乡农村商业银行因在代理销售保险产品过程中存在未执行‘双录’(录音录像)等多项违规行为,被监管部门处以70万元罚款。这一事件不仅凸显了金融机构在交叉销售业务中的合规漏洞,也为整个银行业敲响了加强内控管理、严守销售规范的警钟。

据悉,萍乡农商行的违规行为主要涉及代理保险销售环节未按规定实施‘双录’,未能充分保障消费者的知情权和自主选择权。‘双录’制度是监管部门为规范金融产品销售、防范误导销售和纠纷而推行的重要措施,要求金融机构在销售关键环节进行同步录音录像,确保销售过程可回溯、责任可追溯。萍乡农商行的疏漏,反映出其在执行监管要求上存在明显短板。

此次罚款金额达70万元,体现了监管部门对违规销售行为‘零容忍’的态度。随着金融产品日益复杂,银行作为保险产品的代理销售渠道,其合规经营直接影响消费者权益和市场秩序。未‘双录’可能导致销售过程不透明,增加误导或欺诈风险,侵害金融消费者权益,甚至引发群体性纠纷,损害行业声誉。

这一案例也暴露了部分中小银行在业务扩张中重业绩、轻合规的问题。在追求中间业务收入时,一些机构可能忽视员工培训和流程管控,导致销售行为不规范。萍乡农商行事件应促使同行深入自查,强化从产品准入到售后服务的全链条管理,尤其需加强‘双录’等技术手段的落地执行。

金融监管将持续趋严,合规已成为银行生存发展的基石。银行代理保险业务需平衡创新与风控,通过科技赋能提升‘双录’效率,同时加强消费者教育,确保销售过程真实、透明。只有坚守合规底线,才能真正赢得客户信任,实现可持续发展。萍乡农商行的教训,值得整个行业引以为戒。

最新产品

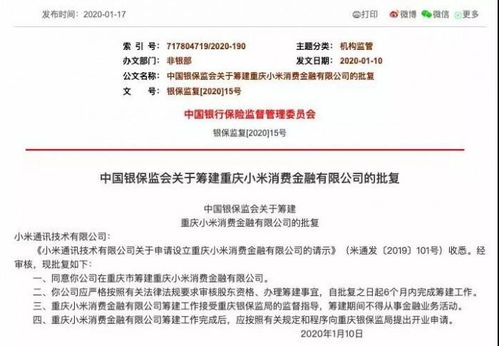

重庆农商行持股30% 小米消费金融正式获批筹建 业务版图或延伸至保险代理

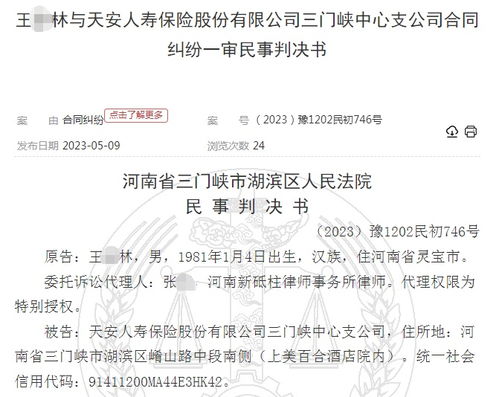

佣金争议引纠纷 天安人寿与代理人法庭对决,法院如何裁定代理费支付问题

百万客户的代理人 在保险销售的海洋中掌舵

保险销售新规 这5种情况必须现场录音录像,保障消费者权益

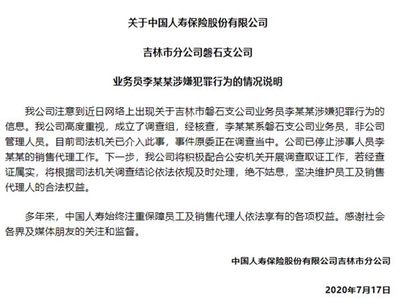

警钟长鸣 吉林磐石保险业员工涉嫌性侵案引行业反思

东吴保险新三板挂牌,背后资本脉络与'苏州金控'布局浮出水面

恒荣汇彬荣膺2022“金熠奖--年度保险营销创新奖”,科技赋能代理销售新篇章

保险代理销售模式为何备受争议?——探寻保险行业信任危机的根源

车险代理回报高不高?3个真实案例揭秘行业盈利真相

数字时代保险代理人销售新篇章 互联网(APP、微信)代理销售实战培训