P2P转型 从“死马当活马医”到合规探索——互联网小贷、消费金融与保险代理的挑战与机遇

随着监管政策的持续收紧与市场风险的逐步暴露,P2P网贷行业经历了从野蛮生长到全面整顿的剧变。众多平台在“备案无望、清退为主”的背景下,纷纷寻求转型之路,试图将“死马当活马医”的无奈转化为合规新生的机遇。其中,互联网小额贷款、消费金融公司以及代理销售保险产品成为主流转型方向。这些路径看似光明,实则充满挑战,转型难度不容小觑。

互联网小贷牌照成为P2P平台转型的热门选择。相较于P2P,互联网小贷业务模式更接近传统金融,具备明确的牌照管理和杠杆限制,合规性更强。但转型难度主要体现在:一是牌照门槛高,注册资本要求通常达数亿元,且需具备较强的股东背景和风控能力;二是监管趋严,多地已暂停新批设互联网小贷公司,存量机构也面临整顿,业务范围与杠杆率受严格约束;三是风控能力要求升级,小贷业务需依赖更精准的信用评估和贷后管理,对技术积累薄弱的原P2P平台构成考验。

消费金融公司是另一条“高端”转型路径。持牌消费金融公司可从事消费贷款、发行金融债券等业务,资金成本较低且品牌认可度高。但难度更为显著:一是牌照稀缺,截至目前全国仅30余家持牌机构,审批极严,对股东资质、场景生态和资本实力要求极高;二是竞争激烈,需与银行、电商巨头等已有主体争夺市场,流量获取与用户留存成本攀升;三是合规压力大,需严格遵循利率上限、数据隐私等监管规定,运营成本增加。多数P2P平台因资源有限,难以企及这一选项。

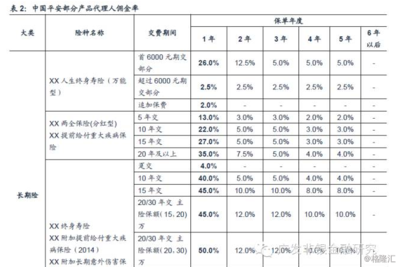

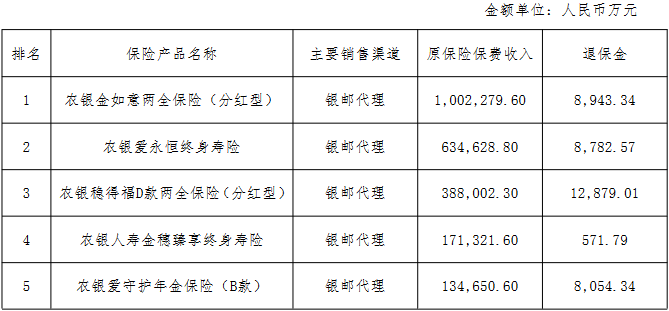

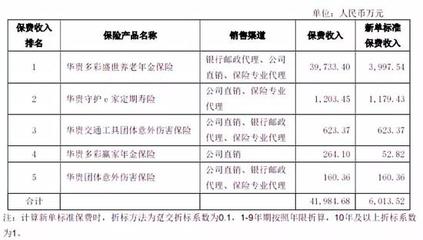

代理销售保险产品成为部分平台的“轻资产”转型方向。通过导流或代销保险,平台可利用现有用户资源实现流量变现,且保险业务风险较低、合规性相对明确。但这一路径同样面临挑战:一是专业壁垒,保险产品复杂,需具备相应资质和专业知识,团队重构与培训成本高;二是盈利模式单一,佣金收入受产品类型和销量制约,难以支撑原P2P规模;三是用户转化难,P2P用户以投资理财需求为主,与保险保障属性存在差异,转化率可能不理想。

P2P转型绝非易事,从“死马当活马医”的应急心态转向系统性战略布局是关键。互联网小贷、消费金融与保险代理各具优劣,平台需基于自身资源禀赋,在资本、技术、合规之间找到平衡点。随着金融科技监管框架的完善,唯有真正拥抱合规、深耕细分市场的机构,才能在转型浪潮中突围重生。

最新产品