保险代理行业全景解析 机遇、挑战与发展路径

保险代理,作为保险市场中至关重要的销售渠道,是连接保险公司与广大消费者的桥梁。简单来说,保险代理人是指根据保险公司的委托,在授权范围内代理销售保险产品并收取佣金的个人或机构。随着国民风险意识提升和保险需求多元化,这一职业备受关注。

一、行业现状与机遇

- 市场需求旺盛:在中国经济持续发展、人口结构变化(如老龄化)以及社会保障体系尚在完善的背景下,商业保险作为重要补充,需求日益增长。健康险、养老险、财产险等市场空间巨大,为保险代理提供了丰富的产品线和潜在客户。

- 收入潜力可观:保险代理的收入通常与业绩直接挂钩,采用“佣金制”。优秀的代理人通过积累客户资源、提供专业服务,可以获得上不封顶的收入,具有较强的激励性。部分资深代理人或团队管理者的收入相当可观。

- 职业发展路径清晰:从个人代理人起步,可以逐步成长为团队主管、营业部经理,甚至走向培训、管理或专业领域(如理财规划师)。行业也为持续学习和专业认证(如RFC、ChFP等)提供了支持。

- 时间相对自由:与传统坐班工作相比,保险代理的工作时间安排通常更为灵活,有利于个人平衡工作与生活,自主性较强。

二、面临的挑战与要求

- 高淘汰率与初期压力:保险代理行业“幸存者偏差”明显。初期需要从零开始建立客户网络,面临收入不稳定、客户拒绝等多重压力,行业第一年的流失率较高,需要极强的心理承受能力和毅力。

- 专业能力要求高:现代保险产品复杂,涉及金融、法律、医学等多领域知识。仅仅“推销”已不够,代理人必须成为能够诊断客户风险缺口、提供综合解决方案的专业顾问。持续学习至关重要。

- 社会认知与信任建立:过去粗放式发展导致行业口碑受损,“推销扰民”的印象依然存在。新一代代理人必须通过极高的专业素养和诚信服务,逐步重建客户信任,这需要时间和耐心。

- 考核与监管严格:保险公司有严格的业绩考核(如活动量、开单率、继续率等)。金融监管日趋严格,对销售合规性、消费者权益保护的要求极高,任何误导销售都可能带来严重后果。

三、成功的关键要素

对于那些考虑或刚刚踏入此行业的人士,以下几点是走向成功的关键:

- 以人为本,而非以产品为本:成功的代理人是客户的“风险管家”。核心是深入了解客户的家庭结构、财务状况和未来目标,然后匹配解决方案,而非强行推销特定产品。

- 打造个人专业品牌:通过持续输出专业内容(如财经知识科普、风险案例分析)、提供优质售后服务,在特定领域(如高端医疗、养老社区、企业团财险)建立专业声誉。

- 深耕客户经营:保险销售是长期关系的开始。通过定期保单检视、理赔协助等持续服务,维护好现有客户,其带来的转介绍是业务健康发展的基石。

- 拥抱科技与线上化:熟练运用公司提供的数字化工具,并利用社交媒体、内容平台等拓展影响力、进行客户教育与互动,提升服务效率和广度。

- 选择优质平台:加盟一家注重长期主义、培训体系完善、产品线丰富且合规文化强的保险公司或专业代理机构,能为个人发展提供有力支撑。

###

保险代理是一个“低门槛、高发展”的行业。它绝非轻松的“快钱”职业,而是一条需要专业知识、坚韧品格和长期主义的专业道路。对于真正热爱与人沟通、乐于学习、渴望通过帮助他人管理风险来实现自我价值的人来说,它提供了广阔的舞台和无限的成长可能。在行业转型与升级的大背景下,专业化的代理人将愈发受到市场和客户的青睐。

最新产品

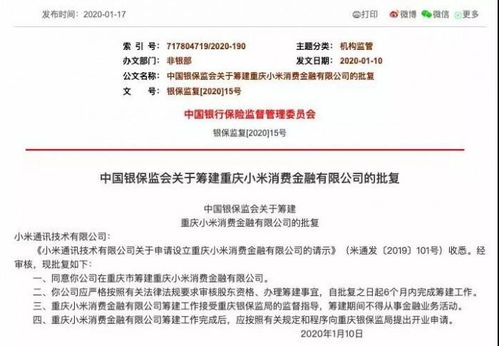

重庆农商行持股30% 小米消费金融正式获批筹建 业务版图或延伸至保险代理

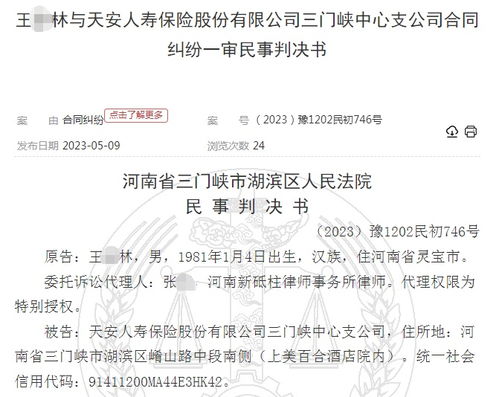

佣金争议引纠纷 天安人寿与代理人法庭对决,法院如何裁定代理费支付问题

百万客户的代理人 在保险销售的海洋中掌舵

保险销售新规 这5种情况必须现场录音录像,保障消费者权益

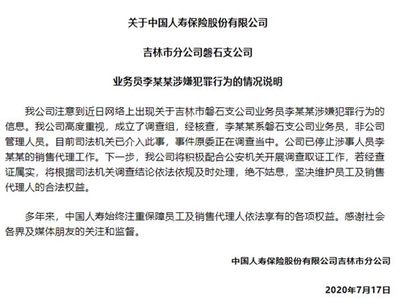

警钟长鸣 吉林磐石保险业员工涉嫌性侵案引行业反思

东吴保险新三板挂牌,背后资本脉络与'苏州金控'布局浮出水面

恒荣汇彬荣膺2022“金熠奖--年度保险营销创新奖”,科技赋能代理销售新篇章

保险代理销售模式为何备受争议?——探寻保险行业信任危机的根源

车险代理回报高不高?3个真实案例揭秘行业盈利真相

数字时代保险代理人销售新篇章 互联网(APP、微信)代理销售实战培训